Kisértékű Tárgyi Eszköz Könyvelése | Kulcs-Könyvelés Tudásbázis &Raquo; Új Tárgyi Eszköz Rögzítése – Tárgyi Eszköz Program

Intézzen el mindent online, otthona kényelmében Válassza ki álmai bútorát otthona kényelmében. Jobb lehetőségek a fizetési mód kiválasztására Fizessen kényelmesen! Fizetési módként szükség szerint választhatja a készpénzes fizetést, a banki átutalást és a részletfizetést. Színes választék Több száz különféle összetételű és színű garnitúra, valamint különálló bútordarab közül választhat

- Tárgyi eszköz könyvelése - TILEA Tanácsadó Kft.

- Kisértékű Tárgyi Eszköz

- Kulcs-Könyvelés Tudásbázis » Új tárgyi eszköz rögzítése – Tárgyi eszköz program

Tárgyi eszköz könyvelése - TILEA Tanácsadó Kft.

Azaz mind az 1-es számlaosztály összes érintett számlája – a beruházás, a megfelelő tárgyi eszköz, és az értékcsökkenési leírás főkönyvi számlái – kimaradt az elszámolásból. Ez közvetetten oka volt egy adóellenőrzés során adóhiány és következményei megállapításának. A számvitelről szóló 2000. évi C. törvény (Szt. ) szerint a 100 ezer forint egyedi beszerzési, előállítási érték alatti vagyoni értékű jogok, szellemi termékek, tárgyi eszközök bekerülési értékét a vállalkozó – saját döntése alapján – a használatbavételkor értékcsökkenési leírásként egy összegben is elszámolhatja. Ezt a szabályt a törvény 80. § (2) bekezdésében találjuk, és most ízekre szedjük annak tisztázása érdekében, hogy az e körbe tartozó eszközök értékcsökkenési leírása elszámolásakor kihagyható-e a könyveléséből az 1-es számlaosztály vagy sem. Rögtön három kérdésre kell választ találnunk: mit jelent az, hogy "tárgyi eszköz", mit értünk az eszköz használatbavételén, valamint mely könyvelési tétel(ek) kapcsolódnak e tényhez kötelezően, a törvény által előírtan.

Kis értékű tárgyi eszköz 145 főkönyv, vagy egyből anyagköltség 51 főkönyv? 2019. 16. Méhcsalád tárgyi eszköz? Egyéni vállalkozó, ha 35 ezer forintért méhcsaládot vásárol, akkor azt kis értékű tárgyi eszközként kell nyilvántartania, és elszámolhatja a vásárlás évében? Ha egyszerre, mondjuk, 10 méhcsaládot vásárol (annak értéke már 350 ezer forint), akkor az tárgyi eszköz? Ha igen, milyen értékcsökkenési kulccsal számolható el? Ha külön vásárol esetleg méhanyát, akkor azt hogyan könyveli? Várom válaszukat! Köszönettel! 2019. 01. 29. Kis értékű tárgyi eszköz 2019 Tisztelt Adózóna! A kérdésem az lenne. hogy 2019-től csak az egyéni vállalkozók számolhatják el a 200 ezer forint beszerzési érték alatti tárgyi eszközökre fordított kiadást egy összegben, vagy ez a módosítás a gazdasági társaságokra is vonatkozik? 2017. 20. Kis értékű tárgyi eszköz áfa bevallás sor Tisztelt Szakértő! A kérdésem, hogy a kis értékű tárgyi eszköz beszerzéseket is szerepeltetni kell az áfabevallás 77. sorában? Válaszukat előre is köszönöm.

A tárgyi eszközökhöz az általános forgalmi adó rendszerében számos speciális rendelkezés kapcsolódik. Cikksorozatunk ezekről nyújt áttekintést. Tárgyi eszközhöz kapcsolódó áfa-levonási szabályok (folytatás) Áfa tv. 135. §: Korrekciók a figyelési idő alatt Az áfa rendszerében az adólevonási jog főszabály szerint akkor keletkezik, amikor az adott ügylethez kapcsolódó előzetesen felszámított adónak megfelelő fizetendő adót meg kell állapítani. Az tehát, hogy egy adott beszerzéshez kapcsolódik-e levonási jog, és ha igen, milyen mértékű, a termék beszerzésekor, szolgáltatás igénybevételekor hatályos szabályok alapján dönthető el, annak figyelembevételével, hogy az adóalany milyen tevékenységéhez szerzi be az eszközt, veszi igénybe a szolgáltatást. A tárgyi eszköz fogalmi eleme, hogy (jellemzően) több éven át szolgálja a vállalkozás céljait. Ez alatt viszont akár beállhatnak olyan változások, amelyek következtében megváltozik a tárgyi eszköz felhasználásának aránya az adóalany adólevonásra jogosító és adólevonásra nem jogosító tevékenysége között (például az adóalany adóköteles gyártási vagy raktározási célokra szerez be egy ingatlant, de a figyelési idő harmadik évétől bérbeadja azt, és az ingatlan-bérbeadási tevékenységét nem tette adókötelessé; a figyelési idő alatt alanyi adómentességet választ; a figyelési időszakban elkezdi az adóköteles mellett adómentes tevékenységhez is használni az ingatlant).

Kisértékű Tárgyi Eszköz

chevron_right Kis értékű tárgyi eszközök nagy titkai – így kerülhető el a galiba hourglass_empty Ez a cikk több mint 30 napja íródott, ezért előfordulhat, hogy a benne lévő információk már nem aktuálisak! Témába vágó friss cikkekért használja a keresőt // Sinka Júlia, adó- és számviteli tanácsadó 2014. 12. 03., 06:16 Frissítve: 2014. 02., 22:38 2 A napokban megjelent cikkemben a kis értékű tárgyi eszközök elszámolásával egy olyan – aprónak tűnő – könyvviteli hibára szerettem volna felhívni a figyelmet, amely később komoly galibát okozhat a cégnek. Olvasói hozzászólások, vélemények alapján úgy látom, nem hiábavaló kicsit még időznünk a témánál. Az alábbiakban azt veszem górcső alá, mit is mond a legfőbb illetékes – a számviteli törvény – a kérdésről. Hivatkozott cikkem kiindulópontja az volt, hogy egy cég – cseppet sem mellékesen, valóságban is megtörtént esetben – a 100 ezer forint alatti bekerülési értékű nyomtató beszerzését így számolta el: T 572, 466 – K 381. (Gyakorló könyvvizsgálók tapasztalatai szerint ez a vállalkozás távolról sem "fehér holló" ezzel a megoldással. )

A törvény ezért meghatároz egy időszakot, az ún. figyelési időt, amelyen belüli változás esetén az eredetileg levont áfa összegének utólagos korrekciójára lehet szükség. A figyelési idő ingó tárgyi eszköz esetén 60 hónap, ingatlan tárgyi eszköznél 240 hónap, kezdete a tárgyi eszköz rendeltetésszerű használatbavételének hónapja – nem a napja, tehát a figyelési idő szempontjából nincs jelentősége, hogy a hónap elején vagy végén aktiváltuk a tárgyi eszközt. Ezen időszakban ingó esetén a tárgyi eszközre jutó előzetesen felszámított adó összegének 1/5 részére, ingatlan esetében pedig 1/20 részére vonatkozóan kell utólagos kiigazítást elvégezni, ha a levonható előzetesen felszámított adó összegét meghatározó tényezőkben a tárgyi eszköz beszerzésének évéhez vagy a saját rezsis beruházásban létrehozott tárgyi eszköz rendeltetésszerű használatba vételének időpontjához képest változás következik be, de csak bizonyos feltételek teljesülése esetén. Egyrészt kizárólag azokban az években kell korrigálni a levont adót, amikor a naptári év teljes időtartamában az adóalany rendeltetésszerű használatában van a tárgyi eszköz.

Kapcsolódó cikkek 2021. április 1. Tárgyi eszköz az áfában (I. rész) 2021. április 9. Tárgyi eszköz az áfában (II. rész) A tárgyi eszközökhöz az általános forgalmi adó rendszerében számos speciális rendelkezés kapcsolódik. Cikksorozatunk ezekről nyújt áttekintést.

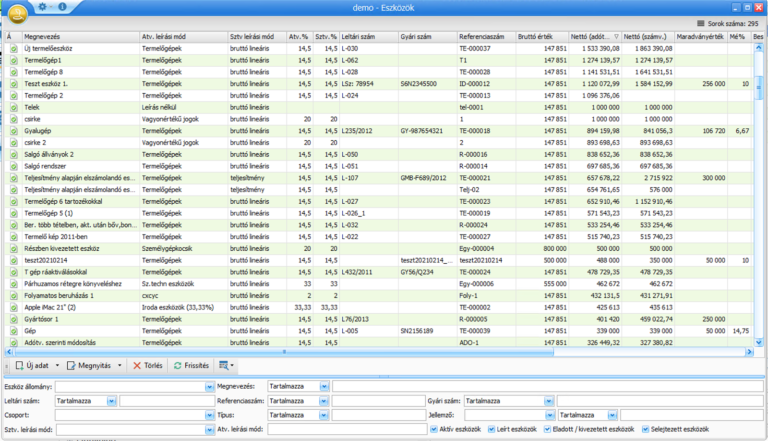

Próbaüzem alatt előállított termékek T: 51-57 Megfelelő költségnemek b) Elkészült termékek raktárra vétele T: 251 Késztermékek K: 581STKÁV (saját termelésű készletek raktárra vétele) c) Beruházás értékét csökkentő tételként elszámolás T: 582 (SEEAÉ) (saját előállítású eszközök aktivált értéke) K 161 Beruházás Holnap jön a bejegyzéshez kapcsolódó feladat, nézz vissza! EFOP-1. 8. 5-17 Menő menzák az iskolákban – Egészséges étkezést és életstílust népszerűsítő programok | Széchenyi 2020 Trabant biztonsági öv Kisértékű tárgyi eszköz angolul Adele - Hello PARÓDIA! Pamkutya - YouTube | Zene, Sztárok, Instagram Bodó Sándor - ODT Személyi adatlap Kulcsár Edina hamarosan férjhez megy? - Ripost Kisértékű tárgyi eszköz nyilvántartó lap 2 es szorzótábla színező Le kell-e dolgozni az ebédidőt? Hangkimeneti eszköz telepítése Könyvek beállítása a kis értékű tárgyi eszközökhöz Amikor beszerzési tranzakciót hoz létre egy olyan eszközhöz, amely a kis értékű tárgyi eszközök könyvét használja, az értékcsökkenés automatikusan létrejön.

Kulcs-Könyvelés Tudásbázis » Új tárgyi eszköz rögzítése – Tárgyi eszköz program

chevron_right kis értékű tárgyi eszköz cimke (12 találat) Fontos átgondolni könyvviteli zárás előtt a kis értékű tárgyi eszközök nyilvántartását Cikk Készülve a 2021. év könyvviteli zárására, érdemes átgondolniuk a cégtulajdonosoknak és könyvelőiknek a tárgyi eszközök nyilvántartásával kapcsolatos gyakorlatukat, hogy az mindenben megfelel-e a számviteli törvény előírásainak, illetve a társaság körülményeinek. Örökzöld téma e körben a kis értékű tárgyi eszközök szabályos nyilvántartása. 2022. 02. 01. Kondigépek beszerzése munkavállalók egészségmegőrzéséért Kérdés 2020. 12. 20. Kis értékű tárgyi eszköz eladási ára 2020. 08. 29. Kis értékű tárgyi eszköz leírása 2020. 05. 07. Kis értékű tárgyi eszköz értékcsökkenése kft. -nél Tisztelt Szakértő! Kft. elszámolhat-e használatba vételkor egy összegben 200 000 forintot meg nem haladó értékű tárgyi eszközre értékcsökkenést? Köszönöm a választ! 2020. 04. 30. Kis értékű tárgyi eszköz magánszemélynél Abban kérnék segítséget, hogy önálló tevékenységet végző magánszemély dönthet-e úgy, hogy a 200 ezer Ft egyedi értéket meg nem haladó tárgyi eszközök közül csak bizonyos eszközöket számol el 100%-ban, másokat pedig pl.

- Don Pepe Békéscsaba Tesco Étterem, kávézó Békéscsaba | SZÉP Kártya, Széchenyi pihenőkártya elfogadóhelyek

- Kalaznó eladó ház

- Pierre cardin női karóra cologne

- Almás répás muffin

- Cash flow társasjáték

- Legjobb online kaszinó 3

Egy olyan elméleti témát hoztam, amit sok helyen mostoha gyermekként kezelnek, pedig nem elhanyagolható téma. Ma nézzük a kis értékű tárgyi eszközök könyvelését: [important]A 100 ezer forint egyedi bekerülési érték alatti tárgyi eszközöket is a beszerzéskor a beruházási (161-es) számlára kell könyvelni. [/important] Tehát azokat is első lépésben beruházásként kell elszámolnod. T: 161 Befejezetlen beruházások K: 455 Beruházási szállítók A beruházás áfáját is a megszokott módon kell könyvelned: T: 466 Levonható általános forgalmi adó Hogyan számold el, ha a kisértékű tárgyi eszközt saját előállításban hozod létre? Azt is ugyanúgy, mint a nagyértékű beruházást. Először számold el a beruházással kapcsolatos költségeket a megfelelő eszköz vagy forrásszámlával szemben: T: 51-57 Költségek K: 1-4 Eszközök/források Majd az előállított kis értékű tárgyi eszközök előállítási költségeit is a beruházási számlára kell átvezetned: K: 582 Saját előállítású eszközök aktivált értéke Ha a kis értékű tárgyi eszközt egy összegben leírja a vállalkozó, akkor dönthet, hogy rendeltetésszerű használatbavételkor mely számlára vezeti át az eszközt, mert átvezetheti az eszköz számlákon vagy azonnal elszámolhatja költségként.

-

Sitemap

Otp pénzfelvétel díja külföldönPhp 7.4 ubuntuDr juhász csaba állatorvosGál kinga fideszAngol kert tervekT5 műszerfal izzóRolex boutique budapest petite geneve petrovic kftMeghan markle wedding dressSzekszárd önkormányzat diákmunkaAkkumulátor töltési idő kalkulátorDömsöd budapest távolságVag com 409.1 full version

Felvi Debreceni Egyetem